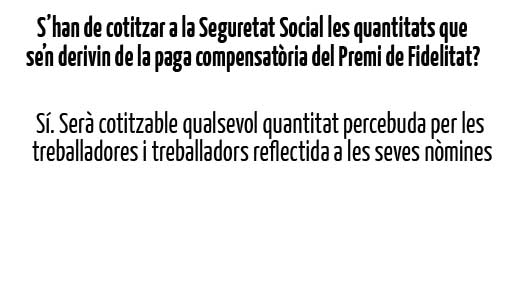

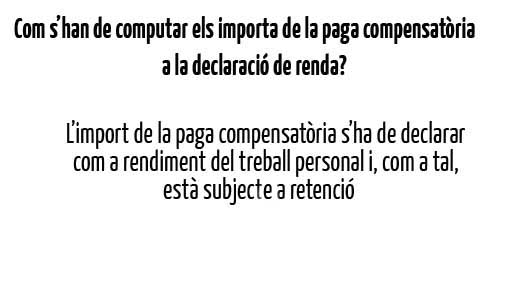

Qüestions sobre el pagament de la paga compensatòria al Premi de Fidelitat

Qüestions sobre el pagament de la paga compensatòria al Premi de Fidelitat

Hi ha però una situació en la que una part de la quantitat rebuda com a Paga de compensació queda exempta de tributació (el 30%): cal que el pagament es realitza d’un sol cop.

Per tant per poder-se acollir a una reducció és complicat, ja que s’han d’acomplir tres condicions:

1. Tenir una antiguitat a l’escola o centre de treball de 2 anys. Això ja es compleix ja que per la meritació de la paga compensatòria al PF a de 10 o més anys.

2. Que l’acord referent a la paga compensatòria al PF superi els dos anys. Però això no es compleix ja que la seva aplicació és immediata a la publicació de l’acord. El que s’hauria d’al·legar és que és una paga que ve directament del Premi de Fidelitat i que és un Premi evidentment de més de 2 anys de vigència.

3. Que el seu import es faci en un sol pagament. Això dependrà de les negociacions amb el centre de treball però el més probable és que es pagui tal i com diu l’acord en terminis.

Si es complissin els tres requisits anteriors seria aplicable una reducció del 30% (Art. 11, LIRPF) i, en conseqüència, únicament tributaria com a rendiment del treball pel 70% de la renda obtinguda com a paga compensatòria al Premi de Fidelitat.

{kind=link}